Amortissement comptable

Définition :

L’amortissement est la constatation comptable de la perte de valeur subit par un bien par le fait de son utilisation.On peut rencontrer plusieurs interprétations de la notion d’amortissement. D’une part, il existe une interprétation juridique selon laquelle, l’amortissement constate la diminution d’une valeur patrimoniale car selon le Plan comptable Général (PCG), la dépréciation d’un élément dont les effets sont irréversibles constitue un amortissement. D’autre part, une interprétation plus économique de l’amortissement veut qu’elle permette d’étaler le coût d’un investissement sur plusieurs exercices, ou plusieurs années civiles ou comptables, correspondant approximativement à la durée d’utilisation du bien. Enfin, une interprétation financière selon laquelle, l’imputation d’une charge d’amortissement sur le résultat «permet d’épargner des ressources internes en vue de financer le renouvellement de nouvelles acquisitions (immobilisations corporelles de l’actif), en agissant de ce fait sur la Capacité .

d’autofinancement (CAF) ou «cash-flow» de l’entreprise. Utilité de l’amortissement :

L’amortissement mesure la perte annuelle de valeur d’une immobilisation, sa destruction provoquée par son usage, son usure et son obsolescence ; il appartient aux charges inhérentes à l’activité de l’entreprise, mais n’entraîne aucune sortie de trésorerie pendant la durée d’amortissement de cet actif.

Ainsi, l’amortissement permet à l’entreprise de dégager les ressources internes suffisantes pour substituer à l’immobilisation amortie un nouvel actif.

L’amortissement comptable d’un actif immobilisé correspond à sa réintégration dans le compte de résultat. Il s’agit d’un flux comptable se traduisant par une augmentation des charges comptables annuelles.

Il doit permettre l’étalement du coût de revient dans le temps, au fur et à mesure de la dépréciation du bien. Il en résulte que certains biens immobilisés ne sont pas amortissables ! (c’est le cas par exemple des terrains, qui ne se déprécient pas avec le temps comme du matériel).

Lorsqu’une entreprise achète une immobilisation, elle l’enregistre dans un compte de la classe 2 (comptes d’immobilisation, portés au bilan), puis transfère chaque année une partie de ce montant dans un compte de la classe 6 (charges, portées au compte de résultat de l’exercice), fraction qui se trouve donc déductible du résultat de l’exercice concerné.

Durée d’amortissement des biens :

Bâtiments commerciaux : 20 à 50 ans

Bâtiments industriels (non compris la valeur du sol): 20 ans

Maisons d’habitation ordinaires : 40 à 100 ans

Immeubles à usage de bureaux : 25 ans

Matériel : 6 à 10 ans

Outillage : 5 à 10 ans

Petit matériel et outillage de faible valeur (inférieur à 500 € unitaire H.T) : Charges

Automobiles et matériel roulant : 4 à 5 ans

Mobilier : 10 ans

Matériel de bureau : 5 à 10 ans

petit matériel de bureau (inférieur à 500 € unitaire H.T): Charges

Agencements et installations : 10 à 20 ans

Micro-ordinateurs : 3 ans

Brevets, certificats d’obtention végétale : 5 ans

Les types d’amortissement :

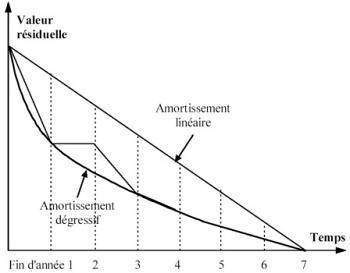

L’amortissement linéaire :

Il consiste à déterminer une annuité constante d’amortissement tout au long de la période d’utilisation du bien. Cette annuité est calculée à partir de la date de mise en service du bien en appliquant au prix de revient des éléments à amortir le taux d’amortissement déterminé en fonction de la durée d’utilisation du bien. Ce mode d’amortissement peut s’appliquer à tous les biens amortissables ; de plus, il est obligatoire pour les biens d’occasion, les biens non admis au bénéfice de l’amortissement dégressif et les biens dont la durée d’utilisation normale est inférieure à trois ans.

Le taux de l’amortissement linéaire est calculé en prenant le chiffre 100 et en le divisant par le nombre d’années de vie du bien. Exemple : 5 ans = 100 / 5 = 20 %.

L’amortissement dégrissive :

Il est réservé aux biens neufs ayant une durée d’utilisation d’au moins trois ans et appartenant à l’une des catégories de biens définies par le code général des impôts, consiste à pratiquer des annuités d’amortissement plus importantes les premières années en multipliant le taux de l’amortissement linéaire par un coefficient qui varie selon la durée normale d’utilisation du bien.

Pour conclure, si l’amortissement répond aux principes fondamentaux posés par le droit comptable, les règles appliquées pour sa mise en œuvre relèvent du droit fiscal et de nombreuses divergences coexistent notamment dans la détermination de :

La Base amortissable,

La date de début des amortissements,

La durée des amortissements,

La méthode de calcul des amortissements,…

Le taux de l’amortissement dégressif est calculé en prenant le chiffre 100 et en le divisant par le nombre d’années de vie du bien comme pour pour le taux linéaire.

Sauf qu’il faut en plus multiplier ce taux linéaire par un coefficient.

Vidéo: Amortissement comptable

Vidéo démonstrative pour tout savoir sur : Amortissement comptable