La comptabilité : charges

Comme pour les produits, il n’est pas possible d’attendre que les flux de trésorerie soient réalisés pour constater la  à déduire des produits dans la détermination du résultat de l’entreprise. Des ajustements,

à déduire des produits dans la détermination du résultat de l’entreprise. Des ajustements,

conformes au principe de la comptabilité d’engagement et destinés à prendre en compte les coûts probables certains du fait des engagements pris lors de la vente de produit ou de la prestation de service, doivent être pris en compte en déduction des produits auxquels elles ont donné lieu.

Longtemps, certaines normes comptables ont considéré que les engagements à très long terme ne rentraient pas dans la catégorie des flux probables et ne devaient pas faire partie des charges à payer à comptabiliser au passif du bilan : c’est ainsi que, souvent influencée par les règles fiscales n’autorisant la déduction qu’au moment du paiement, la comptabilité n’a pas imposé le provisionnement des engagements de pension et autres dettes faisant intervenir des calculs actuariels.

Ce n’est plus le cas aujourd’hui et tous les engagements pris relatifs à une activité, ayant donné lieu à reconnaissance de produits, doivent être pris en compte dans les états financiers.

Provisionner des engagements long terme calculés à partir de cash-flow futurs actualisés n’est que l’application correcte, peut-être un peu tardivement, du principe de rattachement des charges aux produits qui est une caractéristique de la comptabilité d’engagement.

Comme pour la détermination des produits, celle des charges et donc du résultat net, implique un processus complexe qui différencie le résultat comptable d’un simple solde de recettes dépenses.

Longtemps, certaines normes comptables ont considéré que les engagements à très long terme ne rentraient pas dans la catégorie des flux probables et ne devaient pas faire partie des charges à payer à comptabiliser au passif du bilan : c’est ainsi que, souvent influencée par les règles fiscales n’autorisant la déduction qu’au moment du paiement, la comptabilité n’a pas imposé le provisionnement des engagements de pension et autres dettes faisant intervenir des calculs actuariels.

Ce n’est plus le cas aujourd’hui et tous les engagements pris relatifs à une activité, ayant donné lieu à reconnaissance de produits, doivent être pris en compte dans les états financiers.

Provisionner des engagements long terme calculés à partir de cash-flow futurs actualisés n’est que l’application correcte, peut-être un peu tardivement, du principe de rattachement des charges aux produits qui est une caractéristique de la comptabilité d’engagement.

Comme pour la détermination des produits, celle des charges et donc du résultat net, implique un processus complexe qui différencie le résultat comptable d’un simple solde de recettes dépenses.

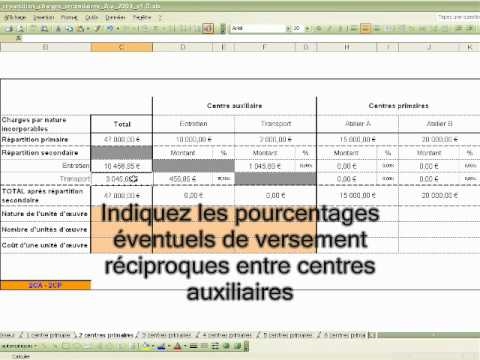

Vidéo : La comptabilité : charges

Vidéo démonstrative pour tout savoir sur : La comptabilité : charges