Analyse financière bilan

Définition :

Le bilan est un document de synthèse qui regroupe l’ensemble des ressources et emploies de la société pendant une periode donnée définie comme période d’exercice comptable.

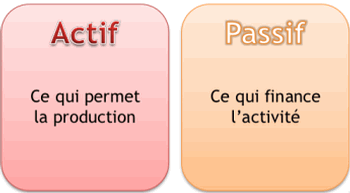

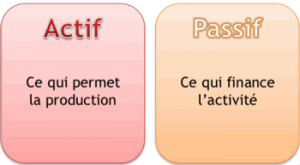

Il se présente en deux parties, l’actif et le passif, Le total de l’actif est toujours égal au total du passif. Dans la rubrique d’actif on trouve : l’actif immobilisée et l’actif circulant, dans la rubrique de passif on touve les capitaux propres, les provisions et les dettes.

Le bilan comptable est établi conformément à la présentation des imprimés fiscaux. L’analyse fonctionnelle met bien en évidence les ressources et les emplois de l’entreprise . Les amortissements et les provisions, ressources de financement internes àl’entreprise, constituent le principal retraitement.

Analyse de compte de bilan :

L’analyse de bilan se fait à partir de calcul des ratios :

– Ratio d’endettement général = Toutes dettes / total bilan

– Ratio de capitaux stables = Dettes LT / capitaux propres

– Ratio de fonds de roulement = Capitaux stables / immob.

– Ratio de trésorerie = Dettes CT / actifs CT

En plus l’analyse financières permet de dégager :

– L’importance des capitaux propres (capital social et réserves) dans le bilan (en comparant le montant des capitaux propres au total du passif) ;

– L’importance des investissements liés à l’outil de production par rapport à l’actif global : en comparant le montant actif immobilisé net au total de l’actif ;

– La modernité de l’outil de production (équipement et installations) en comparant le montant brut des immobilisations et les amortissements pratiqués : si par exemple, le montant net des immobilisations (déduction faite de l’amortissement) est proche de zéro, cela signifie que l’outil immobilisé est presque amorti ; faut-t-il envisager de nouveaux investissements ?

– La qualité financière de la clientèle : il s’agit de savoir les clients douteux de la société. Il convient d’observer s’il y a des provisions en face des comptes clients et de comparer leur importance par rapport au montant des créances clients

– L’endettement de l’entreprise figurant au passif du bilan.

– Mésurer la solvabilité de l’entreprise : on peut définire la solvabilité de l’entreprise par sa capacité à rembourser ses dettes aux échéances

– Déterminer si l’entreprise est rentable ou non :

– Donner une estimation de la valeur de l’entreprise, notamment pour qui veut y placer son argent

– Comparer sur plusieurs années l’évolution des comptes de l’entreprise.

– Les comparer avec ceux d’entreprises similaires.

– Anticiper leur évolution future notamment si le but est de faire une évaluation financière.

Dans ce cas l’analyse comptable doit être complétée d’une analyse des perspectives en fonction de l’environnement économique, des projets de l’entreprise et de ses atouts.

Vidéo: Analyse financière bilan

Vidéo démonstrative pour tout savoir sur : Analyse financière bilan

1 réponses pour "Analyse financière bilan"

concours bancaire et effets à recevoir ou sont t’il classé au bilan

vous devez être connecter pour déposer un commentaire connecter