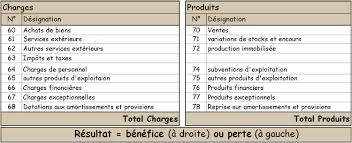

Compte de résultat

Document de synthèse qui récapitule l’ensemble des produits et des charges de l’exercice en fonction de leur date d’engagement et non d’encaissement et de décaissement. Il fait apparaître, après déduction des amortissements et des provisions, le bénéfice ou la perte de l’exercice. Les charges et des produits sont ventilées en trois catégories : les éléments d’exploitation, les éléments financiers et les éléments exceptionnels.

Document de synthèse qui récapitule l’ensemble des produits et des charges de l’exercice en fonction de leur date d’engagement et non d’encaissement et de décaissement. Il fait apparaître, après déduction des amortissements et des provisions, le bénéfice ou la perte de l’exercice. Les charges et des produits sont ventilées en trois catégories : les éléments d’exploitation, les éléments financiers et les éléments exceptionnels.

La comptabilité : intérêts d’emprunts intercalaires

Dans la mesure où ils financent des actifs productifs, comme les immobilisations ou le fond de roulement, les frais financiers payés par l’entreprise aux banques, constituent naturellement des charges de l’exercice…

L’analyse financière : agrégats financiers

Il y a certain paradoxe à ce que les termes utilisés dans le dialogue entre l’entreprise et les investisseurs pour évaluer la performance financière ne soient pas des mots comptables proprement dits. Ils sont assis sur des concepts et des données comptables, mais pas définis à partir des comptes…

Frais généraux en comptabilité

Les frais généraux sont les frais qui sont liés indirectement aux processus de production autrement ce sont l’ensembles des achats qui n’interviennent pas directement dans la production comme les fournitures de fabrication,les salaires indirectes(magasinier,gardiens,homme pour entretien…),frais de fonctionnement( éléctricité,chauffage,gaz..) les frais d’entretien et réparation , frais de prestation de service technique, frais d’investissement et paiement des impôts,taxes et cotisation…

La comptabilité : rémunération

Tous les contributeurs à la valeur ajoutée par l’entreprise doivent pouvoir obtenir une rémunération en retour. Les grandes rubriques comptables d’un compte de résultat présenté par natures de produitset charges, comme celui en vigueur dans les normes comptables françaises, tendent à refléter le mieux possible ces rémunérations…

Exemple analyse financière

L’analyse financière est une opération qui vise à traduire les résultats comptables pour une activité pendant une période déterminée en des conclusions décrivant l’évolution financière et les risques que peuvent avoir les évènements économiques sur la prospérité de la société…

M21 comptabilité

Concerne l’arrêté du 21 décembre 2010 portant modification de l’arrêté du 17 octobre 2007 fixant la nomenclature des comptes obligatoirement ouverts dans l’état des prévisions de recettes et de dépenses et dans la comptabilité des établissements publics de santé…

Comptabilité des sociétés cours gratuit

La comptabilité des sociétés est celle qui prend pour éducation l’ensemble des traitements comptables régissant les opérations spécifiques aux sociétés. Elle se base sur les mêmes principes que la comptabilité générale…

ROCE (return On capital employed)

Si l’on retient l’hypothèse décrite au paragraphe précédent, que le capital employé est constitué stricto sensu des fonds propres et des dettes financières, la détermination du roce nécessite le calcul du résultat net avant coût de financement…

Cpc comptabilité

- Les comptes de charge

- Les différents types de charge

- Les comptes produits

- Les différents types de produit