Facture avoir comptabilité: La facture avoir

Définition :

La facture d’avoir est un document commercial qui est établi lors de retour de marchandises après une opération de vente ou suite un accord de réduction commerciale.

Les cas d’établissement d’une facture d’avoir :

- Retour des marchandises : il faut donc annuler, ou rembourser les prix facturé) ou emballage consigné rendu.

- Oublie d’accorder les réductions commerciales sur la facture de doit : dans ce cas il faut faire un avoir pour réduire le montant que le client doit payer)

- Correction d’une erreur de facturation :facture « fausse » à annuler entièrement, port facturé au lieu de franco, réparation d’un matériel qui était sous garantie, produit non reçu par le client, article facturé au lieu d’un autre (erreur de référence…), erreur de prix sur un article

Si on souhaite corriger une facture qui comprend beaucoup d’erreurs, il est préférable de faire un avoir pour l’annuler en totalité, puis refaire une (3ème) facture entièrement juste !

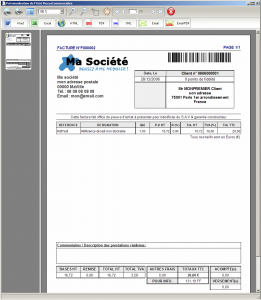

Contenue d’une facture d’avoir :

Pour la société vendeur, la facture d’avoir doit contenir : le nom, l’adresse, la forme juridique, le numéro de sirène, le numéro de registre de commerce.

Pour la société client, elle doit remplir le nom ainsi que l’adresse et le numéro intra-communautaire pour le champ de TVA.

- Informations sur les biens ou services vendus, leurs prix TTC et leurs quantités

- Date de l’opération

- Information sur les moyens qui ont permis le règlement de la facture (chèque, espèces…etc.)

- Montants des réductions

- Montant de la taxe sur la valeur ajoutée

- Les autres frais accessoires

Comptabilisation de facture d’avoir :

Prix d’achat ou de vente (hors taxe)

– montant de la remise (% du prix)

= Net Hors taxe (appelé souvent net commercial)

– Escompte (% du net hors taxe si réduction du délai de paiement)

= Net financier

+ Frais de port (si payé par client)

+ Emballage (si récupérables)

= Net

+ (net financier+ frais de port) * % de TVA

= Net à payer (toute taxe comprise TTC)

Les factures en comptabilité

La tva en comptabilité

Facture pro forma comptabilité

Une réponse pour "Facture avoir comptabilité"

C’est vraiment super merci beaucoup